5.2 Filtri digitali

Con questo termine indichiamo una classe di filtri definita mediante uno

schema computazionale anziché circuitale, espresso unicamente nei termini di unità elementari di elaborazione

prodotto, somma e ritardo (§

7.5) che (in combinazione tra loro) producono effetti filtranti sul segnale in transito. Essi possono rappresentare un modello di cause naturali, oppure si può progettare una specifica architettura in modo da combinare questi elementi per ottenere l’effetto desiderato. Per questa classe di filtri l’integrale di convoluzione si riduce ad una sommatoria, e sebbene l’analisi che segue si basi su segnali

tempo-continui, i filtri digitali sono di particolare rilievo perché permettono di svolgere le operazioni di filtraggio operando direttamente sui

campioni dei segnali (vedi §

4.6.1), e dunque possono essere realizzati via software o hardware.

5.2.1 Filtro trasversale

Prende questo nome dal modo in cui è rappresentato lo schema di calcolo, vedi la fig.

5.7,

in cui l’uscita

y(t) (in basso a destra) è ottenuta sommando valori di ingresso

x(t) (in alto a sinistra) presi (grazie alla cascata di ritardi) ad istanti

t = nT con

n = 0, 1, ⋯N, ognuno moltiplicato per un diverso coefficiente

cn, ovvero

Se poniamo in ingresso

x(t) = δ(t), l’uscita

y(t) riprodurrà la

risposta impulsiva del filtro, pari a

costituita da

N + 1 copie dell’impulso posizionate in

t = nT e con area pari ai rispettivi coefficienti

cn o

rubinetti del filtro. All’intero

N viene conferito il senso di

ordine del filtro, ed essendo finito, permette di classificare questa architettura come un filtro

fir (

finite impulse response). Applicando le relazioni note della trasformata, è facile valutare la risposta in frequenza corrispondente alla

h(t) (10.95), ovvero

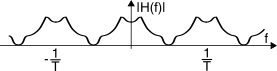

Come esemplificato dalla figura a lato,

H(f) risulta periodica (in frequenza) con periodo

F = 1T: infatti tutti gli esponenziali

e −j2πfnT della sommatoria

(10.96) presentano la stessa periodicità.

Al §

4.4 abbiamo già incontrato segnali con spettri periodici: la trasformata discreta di Fourier

dtft (eq.

(10.73))

H•(f) calcolata a partire da un segnale campionato

h•(t) espresso nella forma

(10.95) ha esattamente l’aspetto della

(10.96), che quindi riscriviamo come

H(f) = H•(f) = ⎲⎳∞n = −∞G⎛⎝f − n T ⎞⎠

ovvero come risposta in frequenza

periodizzata del filtro

G(f) limitato nella banda

⎛⎝− 1 2T , 1 2T ⎞⎠ che intendiamo ottenere. A questo punto i coefficienti

cn che definiscono

h(t) altro non sono che quelli (

nel tempo) dello sviluppo in serie di Fourier di

H•(f) (periodica

in frequenza con periodo

1⁄T), ovvero (eq.

(10.74))

Ora però sorgono due problemi. Il primo è che la

(10.97) è valida con

n = −∞, ⋯, ∞, mentre noi vorremmo solamente

N + 1 coefficienti

cn. A questo c’è rimedio a patto di accettare una approssimazione,

finestrando la sequenza dei

cn e tenendo così solo quelli per

n = − N⁄2, ⋯, N⁄2: ovviamente più è piccolo

N, e peggiore sarà l’approssimazione

Ĥ(f) di

H(f). Il secondo problema è che nella

(10.96) ed in fig.

5.7 i coefficienti hanno indici

≥ 0, e non negativi, come deve essere per ottenere un sistema

fisicamente realizzabile (pag.

1). A ciò si risponde eseguendo

uno scorrimento a destra dei

cn di

N⁄2 posizioni, assegnando

cn’ = cn + N⁄2 in modo da avere

n’ ∈ [0, ⋯, N]: questo corrisponde ad introdurre un ritardo nell’uscita pari a

N2 T , ottenendo così un segnale

ỹ(t) = y⎛⎝t − N 2 T⎞⎠.

Un vantaggio della approssimazione ora descritta è la possibilità di ottenere facilmente un filtro detto a

fase lineare, ovvero per cui

arg{H(f)} = e −j2πfτ e che dunque non presenta distorsione di fase (§

13.1.3). Infatti scegliendo

H(f) reale pari si ottengono valori

cn reali pari (vedi §

2.2.1.1), e lo scorrimento per produrre i

cn’ è l’unico contributo alla fase della

H̃(f) = Ĥ(f) e −j2πf N 2 T risultante. In definitiva, operare in questo modo determina valori dei

cn simmetrici rispetto ad

N⁄2.

5.2.2 Realizzazione numerica del filtro trasversale

Lo schema di fig.

5.7 è completamente

analogico, nel senso che sia

x(t) che

y(t) sono definiti per ogni

t. D’altra parte, la presenza degli

N ritardi

T tutti uguali permette di derivarne uno schema

di calcolo operante su segnali campionati con frequenza

fc = 1 Tc . A questo scopo è sufficiente scegliere

T = Tc = 1 fc e calcolare

y(t) ai soli istanti

t = nT, così come

caricare la memoria del filtro con i soli campioni

x(nT): infatti, al §

4.6.1 si mostra che se due segnali

x(t) ed

h(t) sono limitati in una banda

W, e se

Tc < 1⁄2W la

convoluzione discreta

tra i relativi campioni

xn ed

hn produce una terza sequenza

yk da cui, applicando il teorema del campionamento, si ottiene lo stesso risultato della convoluzione analogica

y(t) = x(t) * h(t).

Se ora limitiamo l’indice

n tra zero ed

N (la durata di

hn), la

(10.98) equivale alla

(10.94) calcolata per

t = kTc ovvero

y(kTc) = ∑Nn = 0cnx((k − n)Tc), dopo aver posto

cn = Tc hn

Sebbene la condizione di limitatezza

temporale dovrebbe escludere quella di limitazione

in banda, i valori

hn possono essere associati in prima approssimazione ai

campioni (presi per

t = nTc) della risposta impulsiva

h(t) = F −1{H(f)} corrispondente alla

H(f) desiderata. Ovviamente, i campioni (di

x(t),

y(t) e

h(t)) devono essere presi ad intervalli

T = Tc ≤ 1⁄2W, in cui ora

W è la

massima frequenza massima tra

x(t) ed

h(t).

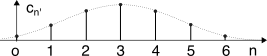

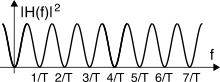

Esempio Si desideri realizzare un filtro trasversale che approssimi una H(f) = tri2B(f), considerando che al suo ingresso è posto un processo bianco x(t) con densità di potenza Px(f) = N0 2 rect4B(f). Per realizzare il filtro numerico operante su dati campionati occorre adottare una frequenza di campionamento

fc ≥ 2W = 4B, e dunque un ritardo tra gli stadi del

fir pari a Tc ≤ 1⁄4B, in modo che la corrispondente H•(f) presenti la periodicità fc = 4B mostrata in figura.

In base alle considerazioni precedenti, dopo aver ottenuto h(t) = F −1{H(f)} = Bsinc2(tB), ne calcoliamo i campioni per t = nTc = n⁄4B ovvero hn = Bsinc2⎛⎝n 4 ⎞⎠, da cui otteniamo cn = Tchn = 1 4 sinc2⎛⎝n 4 ⎞⎠.

A questo punto non resta che troncare la serie a pochi termini centrati in zero (ad es. con n = −3, −2, −1, 0, 1, 2, 3 tutti i campioni di h(t) sono prelevati dal lobo principale del sinc2) accettando l’approssimazione conseguente, e traslarli a destra in modo da ottenere un filtro causale con sette rubinetti, nell’esempio cn’ con n’ = 0, 1, ⋯, 6, con coefficienti simmetrici rispetto ad n = 3, e dunque il filtro è a fase lineare. A lato sono mostrati i coefficienti ottenuti, assieme alla Ĥ(f) risultante dalla loro finestratura.

Quando i coefficienti

cn sono tutti uguali tra loro e con valore pari ad

1N + 1 le operazioni condotte dal filtro sono dette di

media mobile (da

moving average o

ma) dato che di fatto si calcola una media aritmetica tra gli ultimi valori di ingresso, ovvero

yk = 1 N + 1 ∑Nn = 0xk − n. E’ il metodo comunemente usato per

smussare serie temporali discrete, come per es. temperature (giornaliere od orarie) o quotazioni dei titoli di borsa. Corrisponde ad un filtro tempo-continuo la cui

h(t) è una

rect(N + 1)Tc(t), ha un effetto passa-basso, e la relativa

H(f) è ottenuta a pag.

1.

Filtro passa-alto e passa-banda

Il filtro trasversale può essere configurato come

un

passa-alto considerando un segnale in ingresso limitato in banda

W = fc 2 = 1 2T ed impostando la

H•(f) in modo da tener conto della sua periodicità in frequenza pari ad

fc, come mostrato in figura. Può altresì divenire un filtro

passa-banda sempre per il medesimo tipo di segnale, con il vincolo di lasciar passare le frequenze centrate attorno ad

fc 4 .

Occupiamoci ora di un paio di architetture particolarmente semplici: la prima è ancora un fir ma con N = 1, mentre la seconda introduce la classe di filtri di tipo infinite impulse response o iir. Anche se per entrambi è chiaramente possibile realizzare una implementazione numerica qualora il ritardo T = 1⁄fc sia tale da permettere il campionamento del segnale in ingresso, qui analizziamo solo gli aspetti tempo-continui.

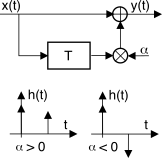

5.2.3 Filtro trasversale del primo ordine

Con

N = 1 il filtro di fig.

5.7 può essere ridisegnato come mostrato a lato, avendo posto

c0 = 1 e

c1 = α. Ad esso corrisponde una risposta impulsiva

il cui andamento è mostrato a fianco per i casi

α≷0, ed a cui corrisponde una risposta in frequenza pari a

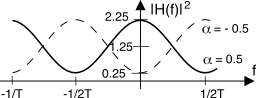

H(f) = 1 + αe −j2πfT. Da questa espressione è facile ottenere quella del guadagno di potenza

|H(f)|2, che risulta

|H(f)|2 = (ℜ{H(f)})2 + (ℑ{H(f)})2 = (1 + αcos2πfT)2 + (αsin2πfT)2 = = 1 + 2αcos2πfT + α2(cos22πfT + sin22πfT) = = 1 + α2 + 2αcos2πfT

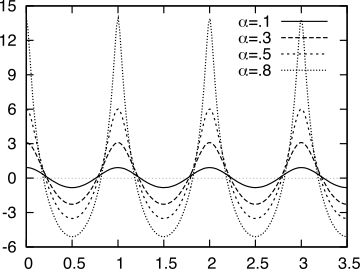

La figura che segue mostra l’andamento di

|H(f)|2 per due valori di

α = ±0.5, di cui a pag.

1 si trova la rappresentazione in dB oltre che la risposta di fase; questo schema

verrà inoltre ripreso al §

20.3.3 come modello della presenza di

una eco tra sorgente e destinatario.

Prima di approfondire due applicazioni del filtro, notiamo che nell’intervallo |f| < 1 2T la |H(f)|2 può comportarsi sia da passa-basso che da passa-alto, in funzione del segno di α.

Ponendo

α = − 1 nella

(10.99) si ottiene un

differenziatore numerico, dato che in tal caso la sequenza di uscita

yn = xn − xn − 1 rappresenta la

differenza finita di quella di ingresso. Nel caso tempo-continuo se oltre a porre

α = − 1, il valore di

T diviene piccolo al punto da poter considerare

T → 0,

h(t) inizia ad approssimare

un doppietto (§

99), e dunque (a parte un fattore di scala) l’uscita

è proprio la derivata dell’ingresso.

Sempre nel caso

α = − 1 e con un segnale di ingresso tempo-continuo con banda

W ≫ 1⁄T il filtro è in grado di rimuovere una

componente periodica di periodo

T, poiché in tal caso

|H(f)|2 = 0 con

f = n⁄T, in corrispondenza delle armoniche. Un filtro del genere è detto

filtro a pettine o

comb filter.

Esempio Un segnale vocale viene acquisito su di un elicottero e presenta un forte disturbo additivo periodico legato al rumore del motore e delle pale, che si desidera eliminare adottando un filtro a pettine, implementato come un fir del primo ordine.

- Considerando un regime di crociera di 300 giri/minuto, determinare l’espressione della risposta impulsiva del filtro;

- volendo implementare il filtro per via numerica, e considerando una frequenza di campionamento di 16 KHz e campioni quantizzati a 16 bit, valutare la memoria in Kbyte necessaria a realizzare il filtro.

Risposta 300 giri/min equivalgono a 300⁄60 = 5 giri/sec, ovvero ad una fondamentale di 5 Hz, ed un ritardo del filtro pari a T = 1⁄5 = 200 msec.

- Per ottenere |H(f)|2 = 1 + α2 + 2αcos2πfT = 0 per f = nT occorre porre α = − 1 , dunque deve risultare h(t) = δ(t) − δ(t − 0.2);

- l’implementazione numerica del filtro consiste nel sottrarre ad ogni campione di ingresso quello pervenuto 200 msec prima, e dunque occorre adottare un buffer circolare con memoria sufficiente ad accogliere

fc[ campioni sec ] ⋅ T[sec] = 16 ⋅ 103 ⋅0.2 = 3200

campioni. Essendo infine necessari due byte per memorizzare i 16 bit di ogni campione, occorrono 6400 bytes.

5.2.4 Filtro a risposta impulsiva infinita (IIR) del primo ordine

La caratteristica più importante che differenzia lo schema di calcolo disegnato appresso da quello precedente è la presenza di un

feedback all’indietro, per cui il valore in uscita dipende, oltre che dall’ingresso, anche dalle

uscite precedenti. Per questo motivo la

corrispondente risposta impulsiva (graficata a lato per i casi

α≶0) ha una

durata infinita, ed è pari a

Applicando le consuete regole di trasformazione otteniamo l’espressione della risposta in frequenza come

H(f) = ∑∞n = 0αne −j2πfnT che fortunatamente converge ad una espressione più compatta, grazie all’utilizzo del risultato noto per la serie geometrica

∑∞n = 0 βn = 1 1 − β con

|β| < 1, che permette di scrivere

Nel caso in cui

|α| > 1 il filtro diviene

instabile, dato che qualunque disturbo infinitesimo in ingresso produce una uscita che via via si amplifica in modo esponenziale. Per ciò che riguarda il guadagno di potenza

|H(f)|2, passaggi simili a quelli della nota

216 portano ad ottenere

|H(f)|2 = 1 (1 − αcos2πfT)2 + (αsin2πfT)2 = 1 1 + α2 − 2αcos2πfT

In fig.

5.14 è mostrato l’andamento del guadagno di potenza in decibel, ovvero

10 log10|H(f)|2, calcolato per

T = 1 e diversi valori di

α, positivi e negativi. Osserviamo che solo con

0 < α < 1 si può realizzare un passa-basso, e solo con

− 1 < α < 0 un passa-alto. Notiamo inoltre che più

|α| si avvicina ad uno, e più aumenta il divario tra il guadagno in banda passante e quello in banda attenuata (circa 20 dB per

|α| = .8), riuscendo così a realizzare un filtro

a banda stretta, detto anche

risuonatore. Osserviamo infine che il caso

α = 1 corrisponde ad avere un

integratore perfetto che ad esempio produce una rampa in uscita, se in ingresso c’è un gradino.

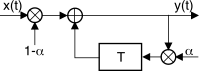

Media mobile esponenziale

Una variante dell’

iir di primo ordine si ottiene scrivendo la relazione ingresso-uscita (vedi figura) come

a cui corrisponde una risposta impulsiva della forma

h(t) = (1 − α) ∑∞n = 0αnδ(t − nT), che ha il vantaggio rispetto alla

(10.100) di presentare guadagno unitario a frequenza zero, ovvero in presenza di un ingresso costante (a parte un transitorio) in uscita si troverà la stessa costante. Impostando

0 < α < 1 il filtro si comporta come un passa basso, e ciò permette di usare la

(10.102) per eseguire una operazione di media mobile detta

esponenziale ed ottenere valori

y depurati dalle variazioni più o meno casuali sovrapposte alla grandezza

x.

Un tipico contesto di utilizzo è nel campo dei mercati finanziari, in cui si opera su di una sequenza tempo-discreta

xn riscrivendo la

(10.102) come

yn = αyn − 1 + (1 − α)xn. La risultante sequenza

yn viene allora indicata come

ema-N, con

N che rappresenta

il numero

medio di valori precedenti su cui è operata la media. In realtà come sappiamo l’

iir opera su di una memoria infinita, ma il valore di

N serve a porre in relazione

ema-N con

sma di lunghezza

N: infatti scegliendo un valore

α = N − 1N + 1 si ottiene la stessa

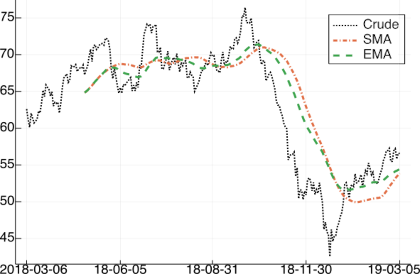

età media dei valori di ingresso utilizzati. La fig. a lato mostra il confronto tra una

sma ed una

ema a parità di

N. Dato che

ema attribuisce un peso maggiore ai valori di ingresso più recenti, viene spesso preferita alla

sma in quanto si dimostra

più reattiva alle brusche variazioni di tendenza. Infine, notiamo che qualora si scelga di porre

α = N − 1N = 1 − 1 N la

ema-

N può essere calcolata come

yn = αyn − 1 + (1 − α)xn = N − 1 N yn − 1 + 1 N xn = (N − 1)yn − 1 + xn N

.